|

一.煤炭资源

1.世界煤炭储藏量

煤炭是地球上蕴藏量最丰富,分布地域最广的化石燃料。据世界能源委员会的评估,世界煤炭可采资源量达4.84*104亿t标准煤,占世界化石燃料可采资源量的66.8%。

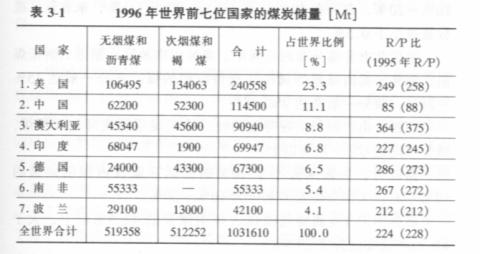

据《1997世界能源统计评论》统计,至1996年底,世界煤炭探明的可采储量为1.03161*104亿t,储采比为224年,其中七位储量最大的国家依次为美国、中国、澳大利亚、印度、德国、南非和波兰。这七个国家的煤炭储量和储采比见表3-1。

2.中国的煤炭资源

(1)煤炭种类

在漫长的地质演变过程中.煤田受到多种地质因素的作用;由于成煤年代、成煤原始物质,还原程度及成因类型的差异再加上各种变质作用并存,致使中国煤炭品种多样化,从低变质程度的褐煤到高变质程度的无烟煤都有储存。按中国的煤种分类,其中炼焦煤类占27.65%,非炼焦煤类占72.35%,前者包括气煤(占13.75%),肥煤(占3.53%),主焦煤(占5.81%),瘦煤(占4.01%), 其它为未分牌号的煤(占0.55%);后者包括无烟煤(占10.93%),贫煤(占5.55%),弱黏煤(占1.74%),不黏煤(占13.8%),长焰煤(占12.52%),褐煤(占12.76%),天然焦(占0.19%),未分牌号的煤(占13.80%)和牌号不清的煤(占1.06%)。

(2)煤质特征

判别煤炭质量优劣的指标很多,其中虽主要的指标为煤的灰分含量和硫分含量。一般陆相沉积,煤的灰分、硫分普遍较低;海陆相交替沉积,煤的灰分、硫分营遍较高。

中国煤炭灰分普遍较高,秦岭以北地区,晋北、陕北、宁夏、两淮、东北等地区侏罗纪煤田为陆相沉积,煤的灰分一般为10%~20%,有的在10%以下,硫分一般小于1%,东北地区硫分普遍小于0.5%。

中国北方普遍分布的石灰纪、秦崎以南地区、湖南的黔阳煤系、湖北的梁山煤系等属海陆交替沉积的煤,灰分―般达15%~25 %,硫分一般高达2%~5%。

广西合山、四川上寺等地的晚二叠纪煤层属浅海相沉积煤,硫分可高达6%~10%以上。

据统计,中国灰分小于10%的特低灰煤仅占探明储量的17%左右。大部分煤炭的灰分为10%~30%。

硫分小于1%的特低硫煤占探明储量的43.5%以上,大于4%的高疏煤仅为2.28%。

中国的炼焦用煤一般为中灰、中硫煤,低灰和低硫煤很少。 炼焦用煤的灰分一般都在20%以上;硫分含量大于1%的炼焦用 煤占20%以上。中国炼焦用煤的另―大特点是:硫分越高,煤的黏结性往往越强,其可选性―般较差。

中国褐煤多属老年褐煤。褐煤灰分一般为20%~30%。东北地区褐煤硫分多在1%以下,广东、广西、云南褐煤硫分相对较高,有的甚至高达8%以上。褐煤全水分一般可达20%~50%,分析基水分为10%~20%,低位发热量一般只有11.71~16.73MJ/kg。

中国烟煤的最大特点是低灰、低硫;原煤灰分大都低于15%,硫分小于1%。部分煤田,如神府、东胜煤田,原煤灰分仅为3%~5%,被誉为天然精煤。烟煤的第一个特点是煤岩组分中丝质组含量高,―般在40%以上,因此中国烟煤大多为优质动力煤。

中国贫煤的灰分和硫分都较高,其灰分大多为15%~30%.硫分在1.5%~5%之间。贫煤经洗选后,可作为很好的动力煤和气化用煤。

中国典型的无烟煤和老年丸烟煤较少,大多为三号年轻无烟煤,其主要特点是,灰分和硫分均较高,大多为中灰、中硫、中等发热量、高灰熔点,主要用作动力用煤,部分町作气化原料煤。

(3)资源分布

中国在地质历史上的成煤期共村14个,其中有4个最主要的成煤期,即广泛分布在华北一带的晚炭纪――早二叠纪,广泛分布在南方各省的晚二叠纪,分布在华北北部、东北南部和西北地区的早中侏罗纪以及分布在东北地区、内蒙东部的晚株罗纪一甲白垩纪等四个时期。它们所赋存的煤炭资源量分别占中国煤炭资源总量的26%、5%、60%和7%,合计占总资源量的98%。

上述四个最主要的成煤期中,晚二叠纪主要在中国南力形成了有工业价值的煤炭资源,其他二个成煤期分别在中国华北、西北和东北地区形成极为十富的煤炭资源。

中国煤炭资源分布面广,除上海市外,全国30个省、市、自治区都有不同数量的煤炭资源。在全国2100多个县巾,1200窖个有预测储量,已有煤矿进行开采的县就有1100多个,占60%左右。从煤炭资源的分布区域看,华北地区最多,占全国保有储量的49.25%,其次分为西北地区,占全国的30.39%,依次为西南地区,占8.64%,华东地区,占5.7%,中南地区,占3.06%,东北地区,占2.97%。按省、市、自治区计算,山西、蒙古、陕西、新疆、贵州和宁夏六省区最多,这六省的保有储量约占全国81.6%。

(4)对中国煤炭的评价

中国煤炭资源在储量、勘探程度、地理分布、煤种及煤质等方面有以下特点:

・ 煤炭资源丰富,但人均占有量低

中国煤炭资源虽丰富,但勘探程度较低,经济可采储量较少。所谓经济开采储量是指经过勘探可供建井,并且扣除了回采损失及经济上无利和难以开采出来的储量后,实际上能开采并以利用的储量。在目前经勘探证实的储量中,精查储量仅占30%,而且大部分已经开发利用,煤炭后备储量相当紧张。中国人口众多,煤炭资源的人均占有量约为234.4t,而世界人均的煤炭资源占有量为312.7t,美国人均占有量更高达1045t,远高于中国的人均水平。

・ 煤炭资源的地理分布极不平衡

中国煤炭资源北多南少,西多东少,煤炭资源的分布与消费区分布极不协调。从各大行政区内部看,煤炭资源分布也不平衡。如华东地区的煤炭资源储量的87%集中在安徽、山东,而工业主要在以上海为中心的长江三角洲地区;中南地区煤炭资潭的72%集中在河南,而工业主要在武汉和珠江三角洲地区;西南煤炭资源的67%集中在贵州,而工业主要在四川;东北地区相对好一些,但也有52%的煤炭资源集中在北部黑龙江,而工业集中在辽宁。

・ 各地区煤炭品种和质量变化较大,分布也不理想

中国炼焦煤在地区上分布不平衡,四种主要炼焦煤种中,瘦 煤、焦煤、肥煤有一半左右集中在山西,而拥有大型钢铁企业的华东、中南、东北地区,炼焦煤很少。在东北地区,钢铁工业在辽宁,炼焦煤大多在黑龙江;西南地区,钢铁工业在四川,而炼焦煤主要集中在贵州。

・ 适于露天开采的储量少

露天开采效率高,投资省,建设周期短,但中国适于露天开采的煤炭储量少,仅占总储量的7%左右,其中70%是褐煤,主要分布在内蒙、新疆和云南。

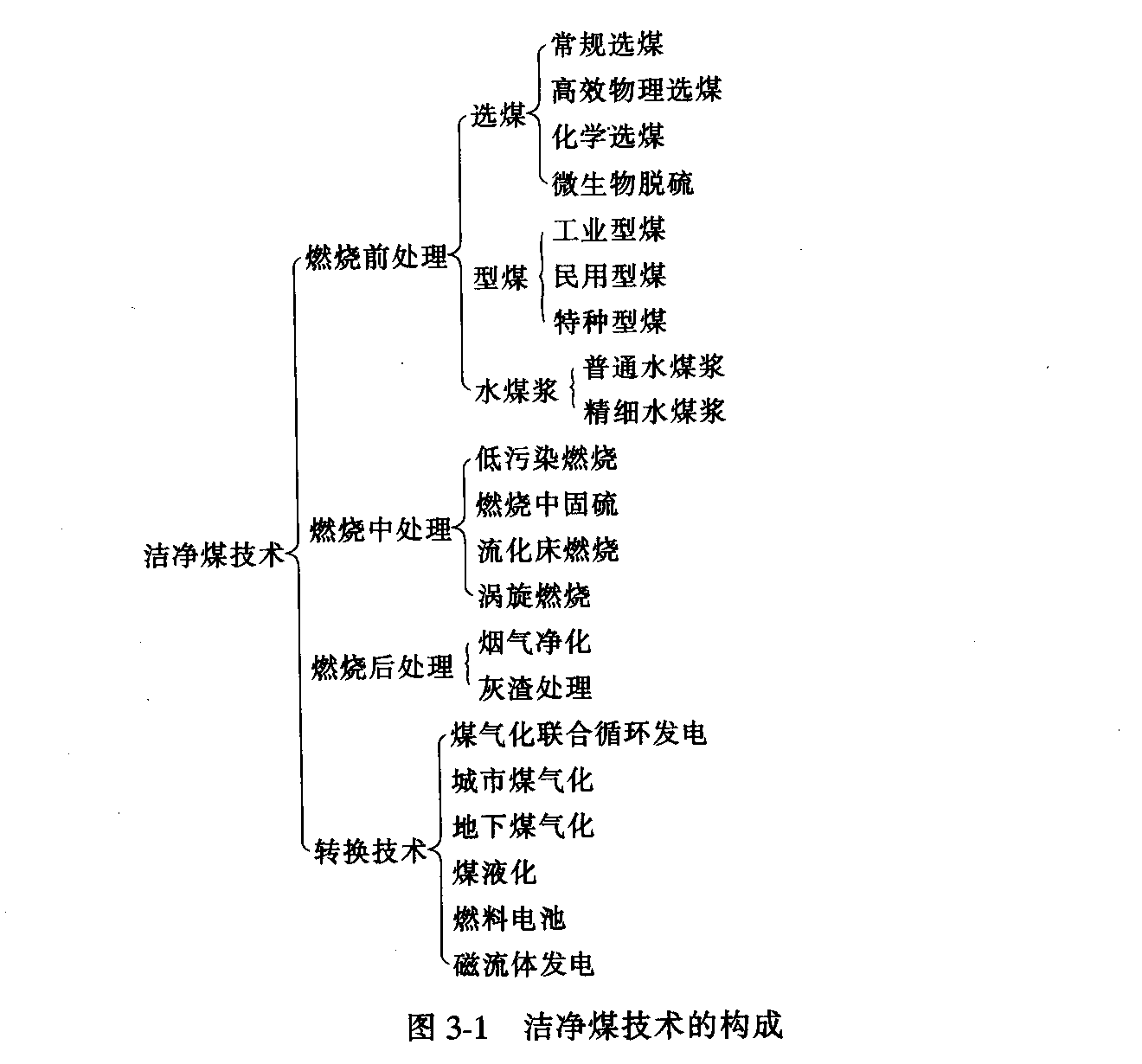

3.洁净煤技术

煤炭是主要的能源,但正如第一章中指出的,煤炭的开发利用严重地污染了人们赖以生存的环境,因此煤炭的清洁开发和利用是摆在全人类面前的紧迫问题。

洁净煤技术(clean coal technology)是旨在减少污染和提高效益的煤炭加工、燃烧、转换和污染控制等新技术的总称。洁净煤技术于80年代中期兴起于美国,迄今美国已投入51亿美,已经完成或正在进行几十个洁净煤技术的研究、开发与示范项目,并在先进的燃煤发电系统和液体燃料替代方面取得了重大进展。欧共体、日本、澳大利亚也相继推出各自的洁净煤研究开发与实施计划。

洁净煤技术的构成如图3―1所示。从燃烧前、中、后三阶段净化技术看,越往后难度越大,投资及成本越高。因此世界各国在分阶段发展各环节净化技术的同时,也都分阶段进行技术经济效益优化。

中国煤炭消费量大,人洗比重低,能源利用率低,造成的环境污染十分严重,这些因素就决定了发展洁净煤技术的紧迫性。针对中国煤炭的多终端用户,中国的洁净煤技术必须覆盖煤炭开发利用的全过程。发展洁净煤技术既是煤炭工业可持续发展的自身需要,也是实施可持续发展战略的必然选择。

中国洁净煤技术的科研、开发、应用也取得了可喜的成绩。 中国洁净煤技术的基本框架是:煤炭加工(选煤、型煤、水煤浆等);煤炭燃烧(流化床燃烧,高效低污染粉煤燃烧,燃煤联合循环发电等);煤炭转化(气化、液化、燃料电池等);污染控制(烟气脱硫、粉煤灰综合利用、煤矿区污染控制,包括煤矸石、煤层气、矿井水与煤泥水的治理等)。

洁净煤技术的开发和推广应用将显著地减少环境污染,提高能源的利用效率,确保能源的可靠供应,提高煤炭在能源市场中的竞争力,促进能源和环境和谐地发展。

视频:能源科学资料集成――煤炭革命

二.石油资源

1.石油储量

石油的利用使得人类社会进入异乎寻常的发展阶段,特别是从石油消费超过煤炭成为世界第一大能源以来,30年中世界经济得到迅猛的发展,科学技术也达到空前水平,人类从工业社会进入信息社会。

目前世界上已找到近30000个油田和7500个气田,这些油气田遍布于地壳上六大稳定板块及其周围的大陆架地区。在156个较大的盆地内几乎均有油气田发现,但分布极不平衡。例如世界上石油储量超过10亿t和天然气储量超过10000亿立方米的特大油、气田共42个(我国除外),它们仅分布于10个盆地内,波斯湾盆地即占20个,西伯利亚盆地占10个,储量为650亿t,占世界总储量的近一半。沙特阿拉伯的加瓦尔油田和科威特的布尔干油田,两个油田的石油储量占目前世界储量的1/5。

据统计1996年世界剩余石油探明储量为1395.68亿t,其中中东地区占全球探明石油储量的65%,拉美地区占12%,欧洲占9%,非洲占6%,亚太占4%,北美占4%。按国家计排在前10名的分别为沙特阿拉伯、伊拉克、科威特、阿联酋、伊朗、委内瑞拉、前苏联、墨西哥、美国、中国。沙特阿拉伯的探明储量最大,占世界总储量的25%,按目前的日均产量计算还可开采90年以上。伊拉克、科威特、阿联酋等国则可分别开采100年以上,美国按目前的产量计算则仅能开采10年。

我国目前已发现储量大于1亿t的油气田19个,占我国目前探明石油储量的68.5%,主要分布在松辽、渤海湾、准噶尔等几个盆地。据预测我国石油资源的总量约为1058亿t,其中有效地质资源量为391亿t,已探明有效地质资源总量为170亿t,可开采的资源量为94亿t,1997年已探明的可采资源量为49亿t。以上数据说明我国石油资源平均探明程度远低于其他产油国,尚有巨大的资源潜力。

值得指出的是1996年世界探明石油总储量仅比1995年增长2%,但全球石油总需求的增幅却达2.6%,即从全球来说,新发现的储量跟不上石油开采量。因此按目前的开采速度到2050年世界石油的产量会缩减至1960年的水平。目前专家们比较―致的看法是,在石油资源严重短缺前,现有的石油资源还可维持43年。

|

|

| 渤海中的石油井架 |

中国的石油加工厂 |

|

2.油品结构

80年代后期,世界石化产业结构进行了重大调整,资本重组、资源优化、机构改革、科技开发、产品结构调整成为此次世界石化产业结构调整的主旋律。由于经济发展的需要,环境保护的要求,节能技术的进步以及替代能源的采用等因素的影响,使油品需求的构成发生了很大的变化,加上产油国之间的激烈竞争,世界油品结构也随之发生变化。表3-7为90年代世界油品需求构成的变化。从表上可以看出世界油品需求构成继续向轻质化发展,加热用的燃料油和重质油品将显著减少,更多的重油将通过深度加工用以增加运输燃料和石化原料,如石脑油。

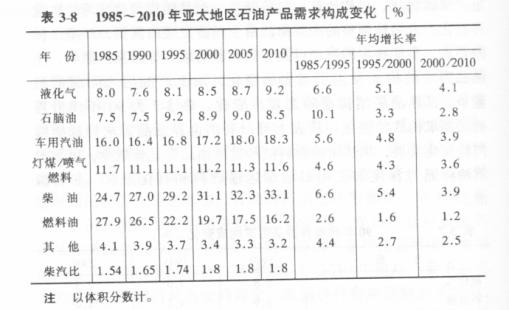

亚太地区油品需求构成变化见表3-8。由表中可看出,亚太地区各种油品需求的年平均增长率有逐步下降的趋势,但从油品需求的构成来看,除燃料油比例逐年迅速下降外,其他各种油品都有不同程度的增加,尤以柴油需求比例增加较大.柴油和汽油之比也呈不断增加的趋势。2010年亚太地区的柴汽比将达到1.8左右,远高于世界平均水平。由于柴油需求增加较快,使该地区柴油缺口较大,柴油价格经常高于世界其他地区。我国每年柴油进口两较大,因此根据市场形式调整我国油品结构是很有必要的。

经济发展和环境保护对油品质量也提出了越来越严格的要求。例如环境保护要求降低有害物质的排放,包括CO,NOx,SOx,碳氢化合物(特别是苯、芳烃等致癌物)以及抗爆剂四乙基铅燃烧后的铅化合物等。许多国家已规定气缸排量大于1.4L的汽车均需安装尾气催化转化器,把尾气中排放的有害物降低到最低值。当前汽油、柴油这两大油品质量的发展趋势如下:

(1)汽油

当今世界车用汽油质量的发展趋势是在维持高辛烷值的前提下向无铅化、洁净化方向发展。汽油含铅不仅对人体健康有害,而且会使汽车尾气净化器的催化剂中毒。但是汽油无铅化会引起汽车阀座磨损,需要相应的新型汽车取代原有汽车;同时还必须有足够数量的高辛烷值调合组分取代铅,因此国外汽油无铅化是分阶段进行的。美国70年代开始分阶段推行低铅化,1995年起禁止销售含铅汽油;德国1995年无铅汽油占96%,意大利52%;韩国1995年也实现了无铅化。

汽油含硫量直接关系到尾气的排放,1996年北美、西欧、日本汽油的含硫量均小于0.05%,韩国小于0.1%,新加坡小于0.3%,我国汽油含硫量―般小于0.1%,少量汽油在0.15%左右,到2000年各国汽油的含硫量均将小于0.05%。

此外,国外汽油的其他质量指标也有很大的提高。例如美国从改善环境质量出发,开始分步实施新配方汽油。其目标是把汽车尾气中的烃化合物减少15%,氮氧化物减少60%,更加严格控制汽油中芳烃(特别是苯)和烯烃含量,并进一步降低汽油蒸汽压。新配方汽油规定芳烃含量不大于 27%(体积分数),苯含量不大于l%(体积分数),蒸汽压根据地区要求不大于49~57kPa,氧含量的质量分数大于2%。

(2)柴油

柴油中硫化物燃烧后产生的硫氧化物排入大气将造成环境污染。80年代末美国开始研制带铂催化剂捕集器的柴油车,以减少柴油机尾气排放中的有害颗粒物。为了保证铂催化剂能长期运行,要求柴油的含硫量在0.05%以下,因此美国颁布的柴油规格是含硫量不大于0.05%,1994年美国已有90%的柴油达到低硫规格。日本1994年柴油含硫量已控制在0.2%以下,1997年即全部供应低硫柴油。欧洲标准化委员会规定从1994年10月1日起柴油的含硫量应小于0.05%。亚太地区新加坡、印度等国柴油含硫量略高。我国规定优质轻柴油含硫量不高于0.2%,一级品不高于0.5%,合格品不高于1%,在质量标准上与国外先进水平差距较大。

在芳烃含量方面,1992年美国柴油国家标准即规定芳烃不大于35%(体积分数),其主要目的是为了控制柴油中芳烃对尾气排放浓度和颗粒物的影响。

视频:能源科学资料集成――告别贫油

三.天然气资源

天然气是蕴藏量丰富,最清洁而便利的优质能源,燃烧时有很高的发热值,对环境的污染也较小,而且还是一种重要的化工燃料。

天然气主要由甲烷、乙烷、丙烷和丁烷等烃类组成,其中甲烷占80~90%。约有40%的天然气与石油一起伴生,称油气田。

天然气中主要的有害杂质是CO2、H2O、H2S和其它含硫化合物。因此天然气在使用前也需净化,即脱硫、脱水、脱二氧化碳、脱杂质等。从天然气中脱除H2S和CO2一般采用醇胺类溶剂。脱水则采用二甘醇、三甘醇、四甘醇等,其中三甘醇用得最多;也可采用多孔性的吸附剂,如活性氧化铝、硅胶、分子筛等。

由于天然气储运难、上市难、投资大、回收周期长等特点,许多国家的天然气工业普遍比石油工业落后30~40年,并经历了先慢后快的发展过程。例如加拿大早期以石油为钻探目标,发现天然气也视为无用产品而烧掉。经过30多年,才建成由西向东的输气管道,将气送到东部经济发达区和美国市场,很快便成为世界第三大产气国。荷兰发现格罗宁根气田后,头十年的巨大投入和外汇赤字也曾引发失望,到1965年才稍有盈利;但到1988年气田收入已占全国财政总收入的16.7%,成为国家的支柱产业。

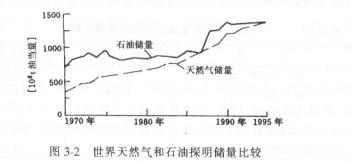

世界上天然气资源丰富,据俄罗斯学者预测,世界常规天然气的总资源量达400´1012~600´1012m3,此外还有大量非常规天然气资源。与石油一样,世界天然气资源分布也很不均匀,主要集中在中东、原苏联和东欧,三者之和约占世界天然气总储量的70%。随着天然气开发的发展,被探明的天然气储量也逐渐增加。

展望未来,世界天然气的发展前景是诱人的。预计到2010年,剩余探明可采储量天然气将为165.8*1012m3,石油为1441*l08t;以热当量计算,天然气储量已超过石油储量。2015年世界天然气的产量将超过石油产量。2020年能源结构中天然气将占29%~30%,石油占27%,煤占24%,核电为8%,水电为8%,其他能源为4%。我国天然气资源丰富,据1993年完成的第二轮全国油气资源评价结果,天然气资源量达38.04´1012立方米,可采天然气资源量为10.5*1012m3。这些资源量集中分布于我国中部区(占31.5%)、西部区(28.43%)和海域(21%),但集中埋深超过3500m的天然气资源:58.39%,自然地理环境恶劣的黄土源、山地和沙漠区占64%。

值得指出的是,我国天然气资源探明率很低。1997年底我国共探明气层气储量为1.6426´1012m3,仅占资源总量的4.32%,这说明,我国天然气的生产潜力很大。

天然气市场非常广阔,它主要用于发电;民用及商业燃料; 化肥及化工原料;工业燃料。几项需求量合计,中国2020年天然气的需求量将达1877~2088*108m3。

四.水能资源

水能资源最显著的特点是可再生、无污染。开发水能对江河的综合治理和综合利用具有积极作用,对促进国民经济发展,改善能源消费结构,缓解由于消耗煤炭、石油资源所带来的环境污染有重要意义,因此世界各国都把开发水能放在能源发展战略的优先地位。

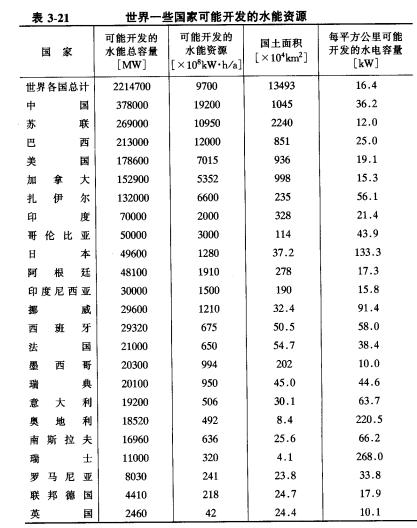

世界上一些国家可能开发的水能资源如表3-21所示:

从表中可以看出,我国水能资源的可能开发量居世界首位,但以国土面积平均,每平方公里的可能开发容量,我国仅居第11位,瑞士居第一。如以人口平均,我国的位次更低,挪威居世界第一。

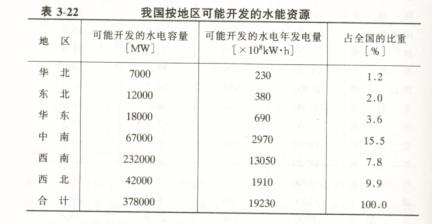

我国水能资源丰富,但资源分布不均匀,以西南地区最多,仅川、云、贵三省就占全国的50.7%。表3-22为按地区我国可能开发的水能资源。由于用电负荷主要集中在东部沿海地区,这种水能资源分布和电力负荷分布的不均衡,客观上限制了我国水能资源的开发利用。

我国水能资源开发利用水平低,至1997年底,按水电装机总容量计算,开发率仅为14.7%,不但低于世界平均的开发率22%,而且远低于发达国家的开发率(美国63%,日本66%,加拿大大于53%,挪威87%)。按水能资源开发程度的年发电量计算,我国只有9.7%,也低于目前世界水平的15.5%。

我国水电在一次能源生产消费中的比例更低,到一九九六年底,按水电年发电量计算,我国尚不足总量的6%,也远低于发达国家的水平(加拿大大于25%,挪威50%,日本40%)。

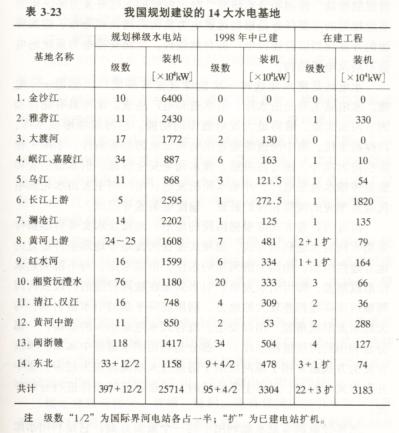

我国水能利用的潜力很大,在水能资源富集地区,以规划建设十四个大水电基地(见表3-23)。由于水电工程项目一般都是综合开发利用项目,除发电外,兼有防洪、灌溉、供水、航运、养殖、旅游等社会效益,因此优先开发水能资源仍是我国,乃至世界能源政策的主要目标。我国近期的目标是到2010年,水电装机总容量达1.5亿千瓦,使水电比重由现在的23.5%提高到30%。

视频:能源科学资料集成――水能资源

五.二次能源

由一次能源经过加工或转换而得到的不同形式的产品能源称之为二次能源。二次能源可以是由常规能源加工或转换而来,也可以由新能源转换而来。由于常规能源可以分为燃料能源和非燃料能源,因此二次能源也可以分成由燃料能源转换而来的燃料型二次能源,由非燃料能源转换而来的非燃料型二次能源。前者包括煤气、焦炭、汽油、煤油、柴油、重油、液化石油气、丙烷、甲醇、乙醇、苯胺、火药等;后者包括电、蒸汽、热水、余热等。由新能源转换而来的燃料型二次能源有沼气、氢等,非燃料型二次能源主要是激光。

二次能源通常都属高品质的能源,与一次能源相比,它们或者是热值高、燃烧清洁、热效率高;或者是运输使用方便,能够容易地转换成其他形式的能量;或者是能满足不同工艺的要求。二次能源中应用最广的燃料能源是各种燃料油、煤气和焦炭;使用最多的非燃料能源是电、蒸汽和热水。

|